��߷��l(f��)��˾����ጣ��O�����g���J�����^(q��)�g�����Ƹ����J

���գ���߷�Ժ�l(f��)�����������Ժ�P�ڌ������g���J�����m�÷������Ɇ��}��Ҏ(gu��)�������Խ���9��1����ʩ�С�

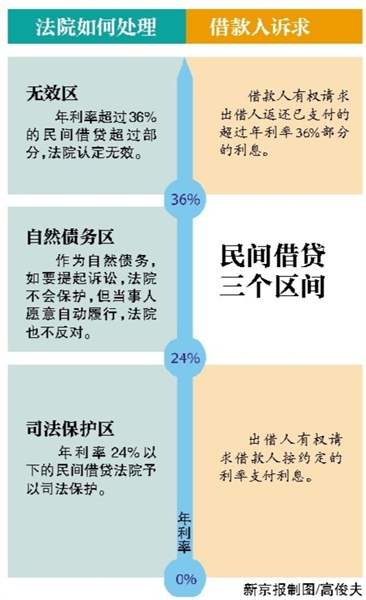

����(j��)��˾����ጣ����g���J�����ʳ�36%�ģ����^���ַ�Ժ���J����oЧ��

������24%�����ܱ��o

��˾����ጵ�һ�����c���nj����g���J�����M��Ҏ(gu��)�ơ�

��߷�Ժ����ί�T����ί�T���f�A����f��˾������O�������g���J���ʵ������^(q��)�g����һ����˾�����o�^(q��)��������24%���µ����g���J��Ժ����˾���� �o���ڶ����ǟoЧ�^(q��)�������ʳ��^36%�����g���J���^���ַ�Ժ���J���oЧ������������Ȼ���Յ^(q��)���������ʞ�24%��36%���@���^(q��)�g����һ����Ȼ���գ��� ��Ҫ�����V�A��Ҫ��Ժ���o����Ժ�������o�㣬���Ǯ�����Ը���Ԅ����У���ԺҲ��������

���f�A��ʾ���@�����^(q��)�g���O���Ǹ���(j��)�҇��Ĺŵ������ʺ�1990���ԁ������J��������ʵ�׃���Á�������˾�����汣�C���g���J�������\�D�����ܿ���ס�����J��

P2P�W�Jƽ�_�ṩ��������؟

����Ŀǰ�d���P2P�W�J����˾�����Ҏ(gu��)�������J�p��ͨ�^P2P�W�Jƽ�_�γɽ��J�Pϵ���W�j�J��ƽ�_���ṩ�߃H�ṩý����գ��t���Г�����؟�Σ��� P2P�W�Jƽ�_���ṩ��ͨ�^�W퓡��V�������ý����ʾ���������C��(j��)�C�������J�ṩ����������(j��)�����˵�Ո��Ժ���ЛQP2P�W�Jƽ�_���ṩ�߳Г�����؟ �Ρ�

ᘌ����ӷǷ����Y��������g���J������˾�����Ҳ���_����Ժ�������������g�����V���������ӷǷ����Y����ľ�����������������z��C�P�������c�� �g���J�����m���P(li��n)��������ͬһ���ķ����Ժ�������タ���������͂ɲ�C�P�������g���J�������^�m(x��)��������������ӷǷ����Y�ȷ������Ч�ЛQ�J������ ����������V�����˳Г�����؟�εģ���Ժ����������